策略开发的完整流程一般是以下四步的循环往复,JAQS在这四步都提供了支持:

-

数据收集处理:我们提供了标准接口

DataApi, 便利接口DataService, 高效工具DataView -

对数据进行研究:我们提供进行信号/事件研究的

SignalDigger -

根据研究结果开发策略并回测:我们提供两种策略回测框架,Alpha选股和事件驱动择时(如CTA、套利)

-

对回测结果进行分析:我们提供直观简洁的报告

Report,以及分析内容丰富、可进一步开发的分析器Analyzer

DataApi是用Python实现的的api调用接口,从在线数据平台查询并返回DataFrame格式的数据和消息,采用预定义的标准接口格式和数据格式,是最基础的数据查询方式。

以指数成分查询为例:

res, msg = data_api.query(view="lb.indexCons",

fields="",

filter="index_code=000300.SH&start_date=20150101&end_date=20170901",

orderby="symbol")详细文档,参见这里

DataService专为JAQS设计,它仍利用DataApi的接口进行查询,但对一些常用功能进行了封装,调用起来更加方便。

例如,指数成分查询命令为:

res = data_service.get_index_comp(index='000300.SH', start_date=20150101, end_date=20170901)比使用DataApi简化了很多。

详细文档,参见代码注释。

DataView可以理解为一个针对具体研究对象的小型数据库。可以方便地构建、增删、查询、存储读取等。

-

极简数据获取:不需要记忆API调用方法,只需要给出字段名称,即可自动通过对应API查询市场数据与基础数据

-

极简数据调用:时间序列数据、截面数据、面板数据

-

自动数据对齐:市场数据根据交易日对齐,财务数据根据财报发布时间对齐

-

衍生数据计算:通过输入数学公式,可自动调用内置函数计算Rank, Quantile, MA, Max等

-

易用数据存取:存储、读取只需提供路径

有了这些特色,使用DataView就像拥有了一个数据助理,告诉他需求,就能全部收集、整理好交给你。例如,下面短短几行代码,就完成了自动获取沪深300成份股从2015年1月1日到2017年9月1日的数据,包括是否属于指数成分、成分权重、申万二级行业分组、OHLC价格、成交量成交额、每股收益、ROE,并对这些数据做了对齐操作,存储在'save_folder'文件夹内。

props = {'start_date': 20150101, 'end_date': 20170901, 'universe': '000300.SH',

'fields': ('open,high,low,close,vwap,volume,turnover,eps_basic,roe,sw2'

),

'freq': 1}

dv = DataView()

dv.init_from_config(props, ds)

dv.prepare_data()

dv.save_dataview('save_folder')详细文档,参见这里。

对投资机会的识别和对未来的预测是投资的基础,这就涉及到各种各样的信号。成交量和成交价的相关系数可以作为信号,股价是否创出半年新高也可以作为信号。

注:此处我们所讲的信号指Alpha策略研究中的信号

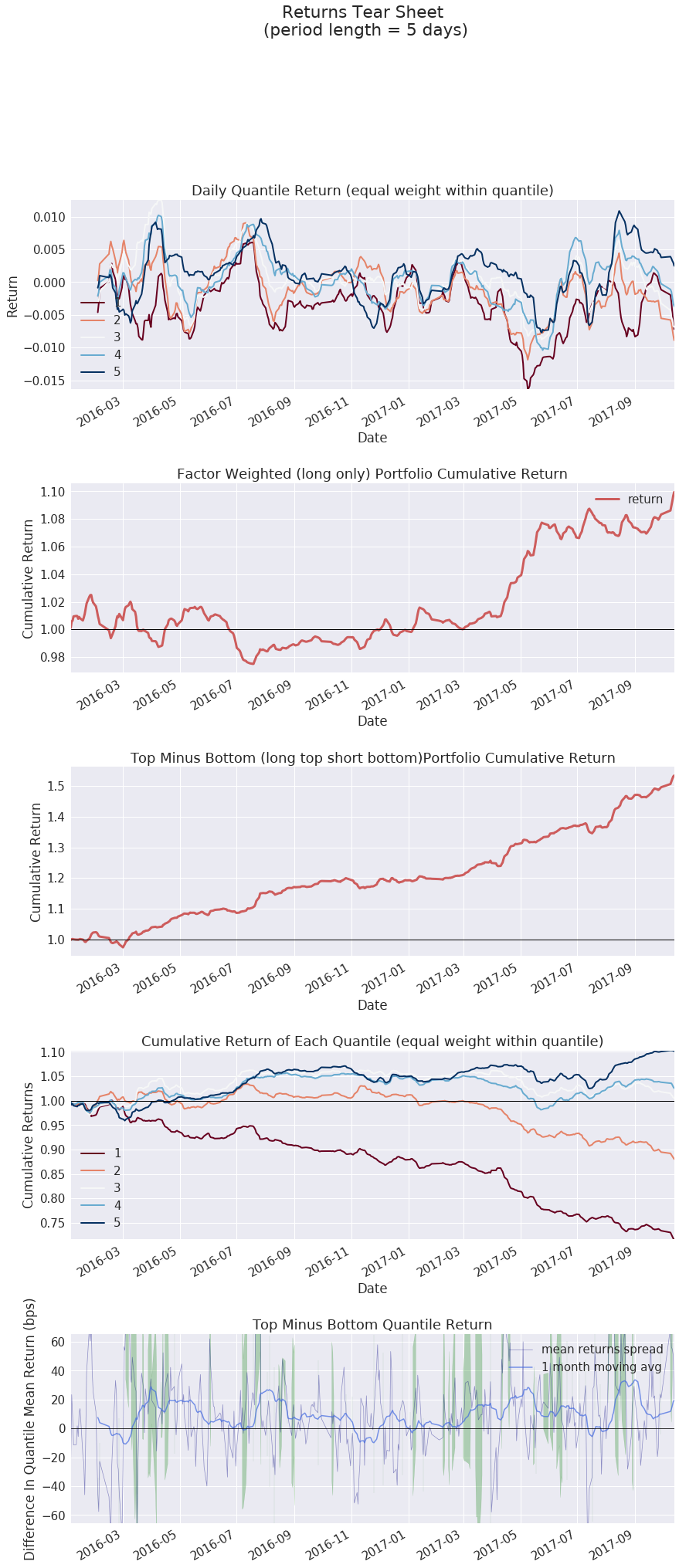

很多时候我们希望对信号进行快速的测试,JAQS提供SignalDigger作为测试、研究信号的工具。它根据每天横截面上所有股票的信号及价格,对信号的收益预测能力、信息比率(IC)等进行分析,包括并不仅限于:

-

分组每日收益

-

分组累计收益

-

纯多头组合收益

-

纯空头组合收益

-

多空每日收益差别

-

多空组合累计收益

-

每日IC

-

IC分布

-

月度IC

-

事件发生后n天平均收益、分布等

注:目前的收益分析方式是根据因子值对股票池内股票分组,后续我们会提供基于截面回归的方式。

-

在一个股票池内进行投资

-

衡量投资业绩的基准是股票池的指数或其他某个指数,投资收益与基准收益之差称作超额收益

-

通过对股票池内投资标的及投资多少进行选择,以此追求超额收益

-

未来函数

-

选股时用到了当天收盘价,却以开盘价进行买卖。

-

三季报10月底才发布,却在10月初用这个数据进行选股。

-

-

停牌没有检测股票是否停牌,在停牌期间进行买卖操作。

-

涨跌停买入开盘涨停的股票或卖出开盘跌停的股票。

-

除权除息由于分红、配送股等原因,股价或持仓量发生变化,却未做出相应调整。

-

指数成分指数(如沪深300)成分是每天动态变化的,2014年1月沪深300中的300支股票,到了2017年可能只有不到200支留在沪深300中。如果只使用静态股票池,无论是用2014年的还是2017年的,都会导致问题。

-

退市在退市前有持仓,且没有卖出,一直持有下去或在退市后以错误的价格卖出。

坑之所以成为坑,是因为总有人前赴后继地往里掉。相比浪费大量时间一个个掉下去、爬上来,不如站在巨人肩头,从一开始就避免这常见问题。JAQS的Alpha策略回测系统已实现对以上问题的自动处理,帮大家避坑:

-

未来函数:任何一天,只提供截止当天的数据

-

停牌:自动过滤停牌

-

涨跌停:自动过滤涨跌停

-

指数成分:使用日频动态指数成分,自动过滤非成份股

-

除权除息:以真实价格成交,发生除权除息时默认进行再投资对仓位做相应调整,与真实情况一致

-

退市:在股票退市前,将其仓位清空

-

想到/听到一个不错的想法,花1小时将其转化为策略,却浪费1天甚至好几天实现策略,错过了机会、消散了激情:JAQS把重复的数据处理、回测逻辑替大家做好,回测时可专注于策略本身

-

使用在线网站或其他研究性编程语言(MATLAB、R等)初步测试了策略,却难以实现对细节的控制及进一步的自定义开发,也难以方便地对接行情数据和交易系统:JAQS作为可完全本地化运行的开源软件,使用者具有完全的控制力;同时JAQS作为quantOS的一员,可直接接入DataCore数据系统、TradeSim模拟交易及实盘交易系统。

无论是用什么方法来做策略,最终都归结于在每只股票上的权重是多少这个问题,我们的回测框架正是基于此,使用者只需在每次调仓时求得一系列权重,其中每个值代表在对应股票上的权重。这一步是策略的核心,至于具体的回测逻辑和发单成交,则已由回测框架代劳,一般不需考虑(#TODO 这一句怎么写比较好)。

更具体来说,我们把求得权重这一过程,分为两个子过程:

-

对股票池进行筛选

-

给筛选后的股票池中的股票赋予权重

在实现上,我们遵循模块化设计的原则,通过定义函数来实现以上子过程,格式为:

# 函数头固定为context和user_options,前者存储了一些全局变量,后者是用户自定义的参数

def selection_function(context, user_options=None):

# context.snapshot为DataFrame类型,内存储了当前交易日股票池内所有标的、所有字段的数据

# 我们取出'total_profit_growth'这一字段,并赋值给growth_rate变量(数据类型为Seires),以备使用

growth_rate = context.snapshot['total_profit_growth']

# 我们要求增长率growth_rate大于5%,condition是一个值为bool类型的Series

condition = growth_rate > 0.05

# 返回值固定为一个Series,index为股票代码,value为True or False,True表示选中该股票,False表示不选

return condition# 函数头固定为context和user_options,前者存储了一些全局变量,后者是用户自定义的参数

def weight_function(context, user_options=None):

# context.snapshot_sub为DataFrame类型,内存储了当前交易日【筛选后】股票池内所有标的、所有字段的数据

# 我们取出'total_mv'这一字段,并赋值给market_value变量(数据类型为Seires),以备使用

market_value = context.snapshot_sub['total_mv']

# 我们令权重为总市值(market_value)的相反数,即市值越小,买的越多

weights = 1.0 / market_value

# 返回值固定为一个Series,index为股票代码,value为float,数值大小代表权重大小

return weights此外,使用者也可以将自己研究得到的目标仓位它存入context中,直接在权重函数中返回,达到按自定义仓位回测的目的。

择时即“选择时机“,依据是数据。也即不断根据最新的市场数据,做出交易决策。这里可以与Alpha策略做一对比:

-

Alpha策略总是有持仓,而择时策略不一定随时都有持仓。

-

Alpha策略以权重为目标,构建投资组合,而择时策略既可能以持仓为目标,也可能以买/卖量为目标。

-

实盘时,策略通过

on_data接收数据系统发来的最新行情信息,并进行决策。 -

回测时,遍历历史数据(日线/分钟线/tick),并调用策略的

on_data,以模拟实盘情况。

注:为了处理不同频率的数据,on_data实际上分为on_tick和on_quote,前者负责处理Bar类型数据,后者负责处理Tick类型数据。因为Bar数据可以进行对齐,而Tick数据一般难以对齐。

-

事件驱动引擎:满足大部分非高频策略的需求。

-

简洁的策略框架:集成父类

EventDrivenStrategy,修改几个关键函数,即可写出自己的策略。 -

回测与实盘一致性:

择时策略不像Alpha策略逻辑简单清晰(算权重、发单、成交),每一个决策都前后关联,因而此类策略回测的一个重点就是回测与实盘的一致性。由于数据精度、市场冲击等因素,完全一致是不可能的,只能做到尽量一致,包括

-

代码一致性:回测所用的策略代码,可以少修改甚至不修改上实盘

JAQS的运行主程序以及交易API都实现了回测和实盘两个版本,回测过的策略,无需修改策略逻辑,可直接切换到实盘运行。

-

结果一致性:同一段时间,回测的模拟交易结果,应和实盘运行相同策略的交易结果接近甚至相同

JAQS的择时策略回测实现了撮合器,可根据订单类型模拟撮合成交。

-

前文已经讲到,择时策略回测是对历史数据的遍历,因而要实现一个策略,主要是实现on_data函数,例如:

# 我们使用Bar数据回测,因而用`on_bar`而不是`on_tick`

# on_bar作为策略类的一个成员函数,因而有`self`参数

# `bar`是接收到的行情,含有高开低收、成交量等信息

def on_bar(self, bar):

price = bar.close # Bar的close价格

symbol = bar.symbol # 标的代码

if price < 11:

buy_size = 1 # 购买1手/股

# 调用trade_api进行发单

self.ctx.trade_api.place_order(symbol, 'Buy', price + 2, buy_size)这个函数实现了当价格低于11时,以(价格+2)买1手/股标的策略。

除了on_data外,还需要实现初始化函数initialize, 成交回报函数on_trade等,具体参见本手册第一章。

回测结果指成交信息和配置信息。Alpha策略和择时策略均使用统一的方法将这些信息本地保存,以备分析。

# backtest_instance是运行回测的主程序, folder_path是要保存的目录

backtest_instance.save_results(folder_path)调用save_results后,成交信息会保存为trades.csv文件,配置信息保存为props.json文件。由于策略盈亏完全由成交决定,所以基于这些标准化的成交信息,我们在分析时即可复原所有的成交、持仓、盈亏信息。

上一部分说到,回测后,会把成交信息会保存为trades.csv文件,配置信息保存为props.json文件。由于策略盈亏完全由成交决定,所以基于这些标准化的成交信息,我们即可复原所有的成交、持仓、盈亏信息。

成交信息格式如下:

| index | commission | entrust_action | entrust_no | fill_date | fill_no | fill_price | fill_size | fill_time | symbol | task_id |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 0.0 | Buy | 56 | 20170103 | 201701030001 | 7.22 | 201000.0 | 143000 | 601111.SH | 201701030001 |

| 1 | 0.0 | Buy | 54 | 20170103 | 201701030002 | 29.38 | 49300.0 | 143000 | 600754.SH | 201701030001 |

| 2 | 0.0 | Buy | 42 | 20170103 | 201701030003 | 26.65 | 54400.0 | 143000 | 600009.SH | 201701030001 |

可以看到其中只有成交价、成交量、成交方向等基本信息。

我们使用Analyzer模块读取基本成交信息,并结合价格信息分析。

对于每一笔交易,Analyzer计算:

-

买量BuyVolume, 卖量SellVolume, 总成交量CumVolume, 总成交额CumTurnOver

-

仓位position

-

平均持仓成本AvgPosPrice

-

手续费commission

对于每天的交易情况,除了以上信息的每日加总,每个标的的收盘价,Analyzer还会求出

-

交易盈亏trading_pnl

-

持仓盈亏holding_pnl

-

总盈亏total_pnl

此外,我们还提供了预置的画图函数,画出策略pnl,及在每个标的上的具体买卖情况.

Analyzer分析完毕后,会把主要信息(如PnL)保存,生成HTML格式的回测报告。

报告由Report对象调用Jinja2包通过模板生成,使用者可以自定义模板,添加关心的指标,生成属于个性化的回测报告。